Autore: Tommaso Rinaldi

Data di pubblicazione: 12 dicembre 2024

TFR: LASCIARLO IN AZIENDA O CONVOGLIARLO IN UN FONDO PENSIONE?

Con la legge di Bilancio del 2025 torna l’ipotesi della riapertura del silenzio/assenso per trasferire il TFR dall’azienda ai fondi pensione, una manovra già tentata nel lontano 2007 con risultati non proprio brillanti per tantissimi motivi, primo fra tutti un’educazione finanziaria scadente con il corollario indotto della paura di perdere l’agognata liquidazione pensionistica.

Premesso che l’argomento è molto ampio e vasto, provo con qualche esempio a far comprendere come una corretta allocazione del TFR potrebbe dare una grande spinta per colmare il divario che obbligatoriamente ci sarà tra l’ultimo reddito percepito e la quiescenza pensionistica.

Come funziona l’accantonamento del TFR?

Il datore di lavoro deve accantonare ogni anno il 7,41% del reddito lordo del proprio dipendente: il 6,91% come TFR vero e proprio al dièendente e lo 0,50% nel fondo di tutela dell’INPS.

Come si rivaluta il TFR?

C’è una quota fissa, garantita, pari all’1,50% a cui bisogna aggiungere il 75% dell’inflazione relativa a ciascun anno di presenza in azienda; se ad un qualsiasi italiano gli si pronuncia la parolina magica “GARANTITO” hai vinto senza neppure giocare, chiudendo qualsiasi tipo di discorso.

Ora, coloro che hanno seguito questo semplicistico ragionamento hanno fatto bene a lasciare il TFR in azienda (o, peggio ancora, nel fondo dell’INPS)?

Assolutamente no!!!

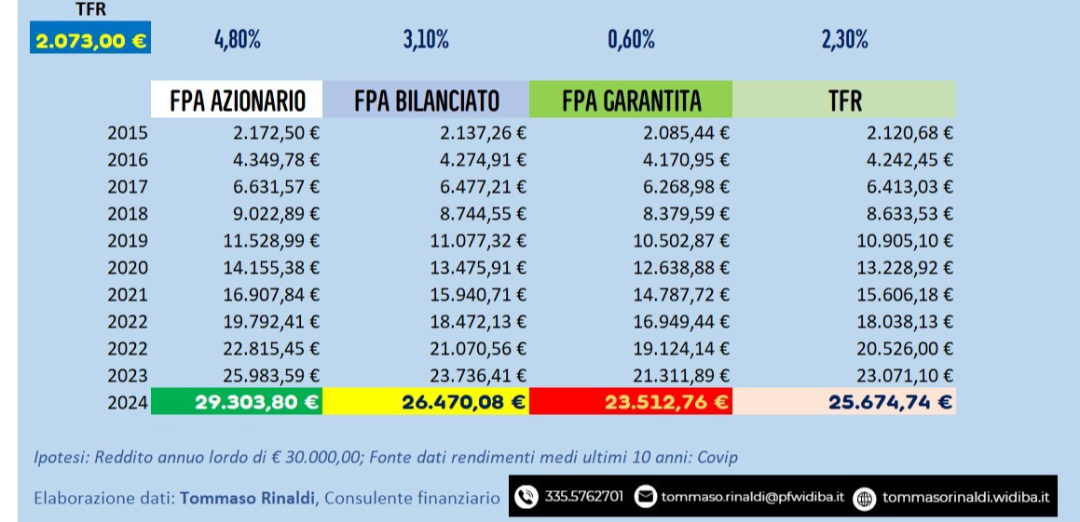

Fermandoci agli ultimi 10 anni (chi conosce gli andamenti dei mercati finanziari sa che, più si allunga il tempo, maggiormente positivi saranno i risultati legati ai mercati azionari rispetto a quelli obbligazionari o “garantiti”) e facendo riferimento ad un dipendente con stipendio lordo pari a € 30.000,00 quali sarebbero stati i risultati ottenuti dalle varie opzioni a disposizione?

In pratica, se avessi canalizzato il mio TFR nella linea azionaria è come se avessi ricevuto gratuitamente ben due annualità di TFR in più rispetto alla scelta di lasciarlo in azienda; ancor più conveniente sarebbe stata questa allocazione rispetto alla (folle) scelta di convogliarlo verso il fondo pensione a linea GARANTITA: i lavoratori (o chi per loro) che hanno optato per quest’ultima scelta, non solo stanno accantonando meno rispetto al TFR in azienda, ma il divario nei confronti della linea azionaria sarebbe di ben 3 annualità di TFR (in soli 10 anni…)

Eppure, gli ultimi 10 anni hanno toccato punte di drammaticità davvero elevata tra pandemie, guerre, impennate mostruose dei prezzi delle materie prime e fiammate inflattive in stile anni’70 ma, nonostante ciò, chi non ha avuto timore delle normali oscillazioni dei prezzi (ci sono sempre state e sempre ci saranno) è stato abbondantemente ripagato.

Prova a immaginare cosa accadrebbe in quarant’anni di versamenti e che differenza di risultati abissali ci sarebbe tra le varie opzioni:

(Esempio di TFR pari a € 1.500,00 annui versato per 40 anni)

Per non parlare dell’aspetto fiscale a totale vantaggio dei fondi pensione, nonché delle varie anticipazioni previste in casi specifici che, in aziende con meno di 50 dipendenti, potrebbero anche non essere rispettate se in quell’anno il TFR fosse stato già richiesto da qualche altro lavoratore:

Ma l’aspetto meno trattato è quello che riguarda l’imprenditore che, potrebbe sembrare strano, ma dovrebbe essere il primo a spingere i propri dipendenti a scegliere il fondo pensione.

Un esempio chiarirà meglio quanto scritto.

Ipotizziamo una piccola azienda con 10 dipendenti che, al 31 dicembre 2021, aveva accumulato un TFR complessivo pari a € 200.000,00; per il 2022, oltre ai € 15.000,00 circa da accantonare per i tutti i dipendenti, l’imprenditore si è dovuto sobbarcare anche una rivalutazione pari a € 14.800 (1,50% + 75% Inflazione), e per il 2023 altri € 14.098,00 di rivalutazione, oltre al versamento vero e proprio.

In pratica, nel 2022 e nel 2023 l’imprenditore ha dovuto accantonare un doppio TFR: uno contrattuale ed uno pari alla rivalutazione di quanto accantonato!

Ricapitolando, lasciare il TFR in azienda non è conveniente per nessuno; abbandonarlo per scegliere linee garantite e obbligazionarie lo è ancor di più: una scelta irrazionale, folle, poco remunerativa e… perdente.

Passa al livello successivo

Con la mia consulenza finanziaria avrai a disposizione tutto il supporto di cui hai bisogno per pianificare i tuoi obiettivi e investire in modo sicuro, specifico e consapevole.

Richiedi una consulenza