Autore: Tommaso Rinaldi

Data di pubblicazione: 23 giugno 2022

La gelata di giugno 2022

“Dopo parecchi giorni ho visitato il sito. Meglio non guardare. Ma quanto durerà?”

Questo messaggio WhatsApp inviatomi da un cliente che seguo dal lontano 1998, mi ha fatto ritornare con la mente ai tanti periodi di crisi dei mercati finanziari vissuti in questo quarto di secolo di professione e dai quali ne siamo sempre venuti fuori in maniera più che positiva.

Certo, nessuno di noi si aspettava che, dopo la spaventosa e disastrosa pandemia (da cui non siamo ancora definitivamente fuori), iniziasse una catastrofica guerra, per di più alle porte di casa; tutto ciò, però, non ci deve far perdere la lucidità necessaria per affrontare con le giuste armi, psicologiche e materiali, anche questo ulteriore momento critico .

Ritorniamo, perciò, a quello che successe a partire dallo scoppio della Bolla Tecnologica del 2000:

Per quanto mi riguarda, è stato sicuramente il periodo storico che ha messo più a dura prova le mie capacità di “resistenza” alle bufere dei mercati; aiutare i clienti con gli insegnamenti della finanza comportamentale (che vedeva premiato con il premio Nobel il suo massimo ideatore proprio in quegli anni) non è stato affatto semplice ma è servito a loro (e a me) per non farsi travolgere dall'emotività e intravedere la luce in fondo al tunnel.

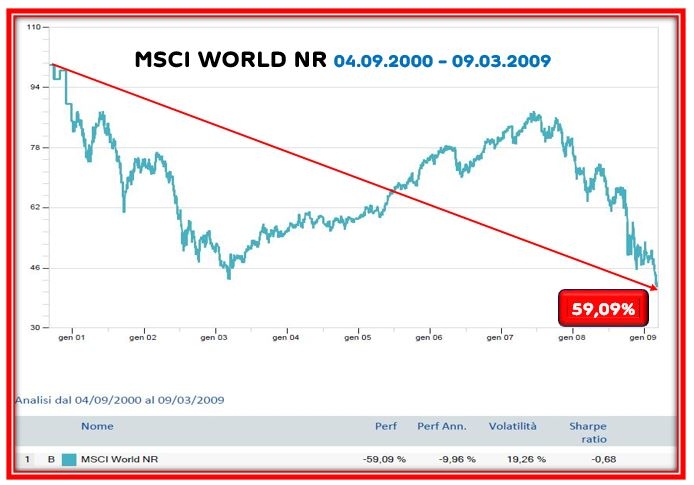

Tra il 2000 ed il 2009, possiamo scorgere qualche similitudine con ciò che sta accadendo oggi; infatti, dopo essere usciti da una doppia, terribile crisi dovuta allo scoppio della Bolla tecnologica e, soprattutto, all’attacco delle Torri Gemelle, il mercato ripiegò violentemente su se’ stesso per la crisi dei mutui subprime ed il conseguente fallimento della 4^ banca più grande del mondo.

Chi aveva voglia di investire o, quantomeno, immaginare di ritornare ai valori antecedenti alla bolla dot.com, con il mercato internazionale che a marzo del 2009 presentava un pesantissimo segno rosso di -59%?

Non a caso, il primo decennio del 2000 passò alla storia con il nome di “Decennio perduto”, proprio a causa dei mancati guadagnati sui mercati azionari internazionali.

Cosa accadde in seguito?

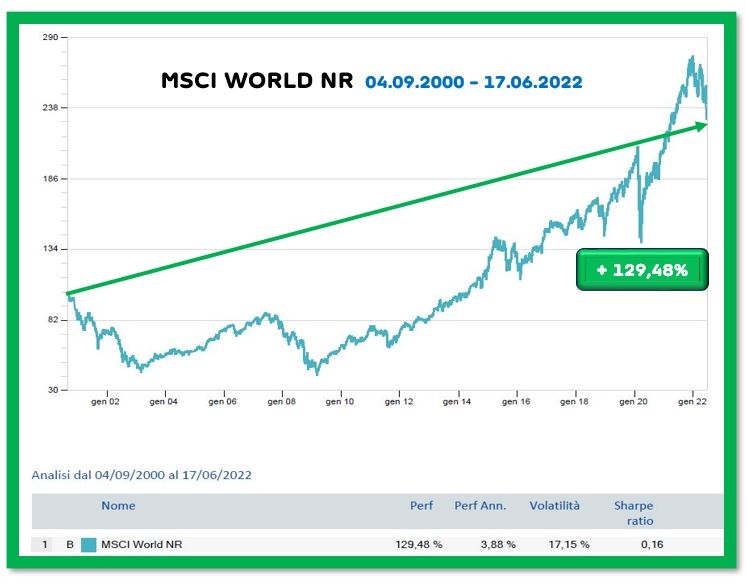

Nei dieci anni successivi, lo stesso mercato (tra alti e bassi) portò a casa uno straordinario risultato: + 307% !!!

Anche coloro che ebbero la “sfortuna” di entrare ai massimi di mercato del 2000, se fossero rimasti investiti fino ad oggi (nonostante Bolla Tecnologica, Torri Gemelle, Fallimento Lehman Brother’s, Crisi del debito sovrano europeo, Crisi del mercato cinese, Brexit, Covid–19, Guerra Russia-Ucraina) avrebbero portato a casa un risultato non del tutto disprezzabile:

Tutto questo solo comprando e tenendo fermo il capitale investito, senza i benefici della diversificazione e di una corretta pianificazione finanziaria.

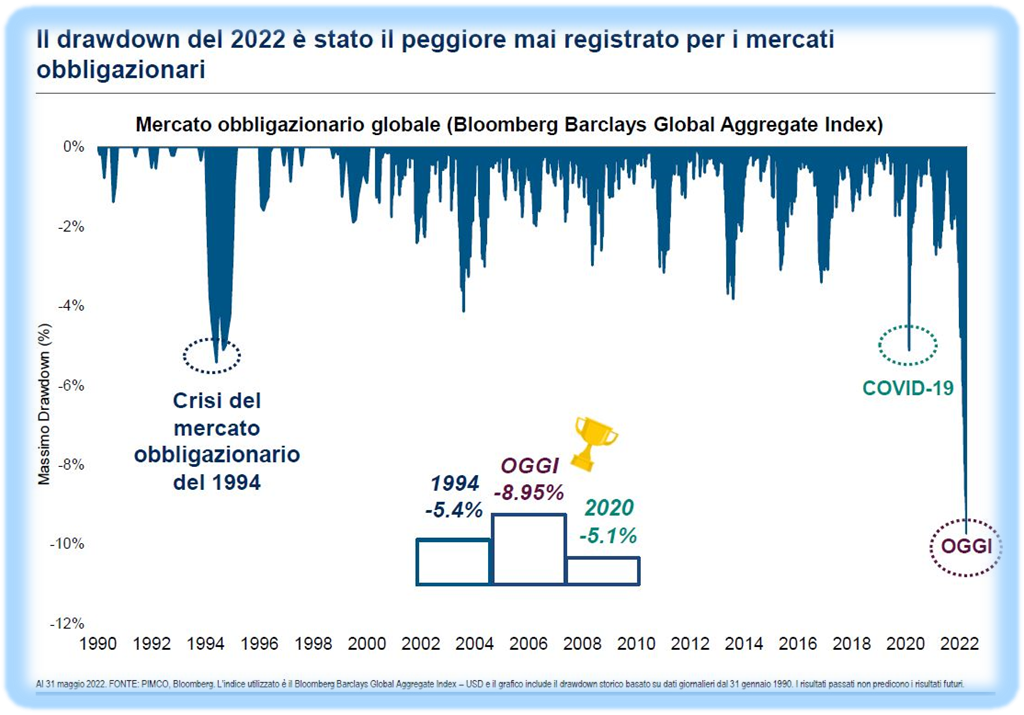

Oggi ci sono altre due ulteriori difficoltà da affrontare: il rialzo pazzesco dell’inflazione e la più grande caduta della storia del mercato obbligazionario:

Questo ha creato ulteriore allarmismo nei risparmiatori perché, mentre i saliscendi sui mercati azionari, bene o male, li si mette in conto, le perdite sui mercati obbligazionari non sono assolutamente né contemplate né tantomeno accettate perché, per decenni, i risparmiatori hanno sempre creduto che i titoli di stato fossero un porto sicuro e senza rischi.

Per concludere, sicuramente i nostri figli ventenni vedranno il Nasdaq a 30.000 e lo S&P500 a 10.000 e ricordare che i guadagni veri si ottengono con una buona presenza di mercato azionario nei propri portafogli.

Quando toccheranno quei valori? Boh, nessuno lo può prevedere!

Così come non posso sapere quanto durerà questa discesa, come mi chiede il mio cliente.

Certamente sarà molto difficile, se non impossibile, che in futuro troveremo il BTP decennale con un tasso dello 0,40%, rendimento in vigore non più di un anno fa di questi tempi; e, quindi, entrare oggi sul mercato obbligazionario dovrebbe portare maggiore serenità e qualche beneficio in più in termini di diversificazione, in virtù dei rendimenti attuali delle obbligazioni che consentono una maggiore protezione anche contro possibili ulteriori risalite dell’inflazione.

Le leve che avremo a disposizione nel prossimo futuro, tuttavia, continueranno ad essere sempre le stesse: Tempo, Rischio e Capitale.

Forse dovremo allungare di qualche Tempo il raccolto del nostro investimento; forse dovremo aggiungere (o sottrarre, a seconda delle circostanze) Rischio al nostro investimento per provare a rientrare più velocemente in possesso dei capitali; se ne abbiamo la possibilità, forse dovremo utilizzare la Liquidità a disposizione per comprare in momenti come questo, al fine di sfruttare nel tempo acquisti che, oggi, sembrano una follia ma che faranno salire (e di tanto!!!) tutto il nostro investimento.

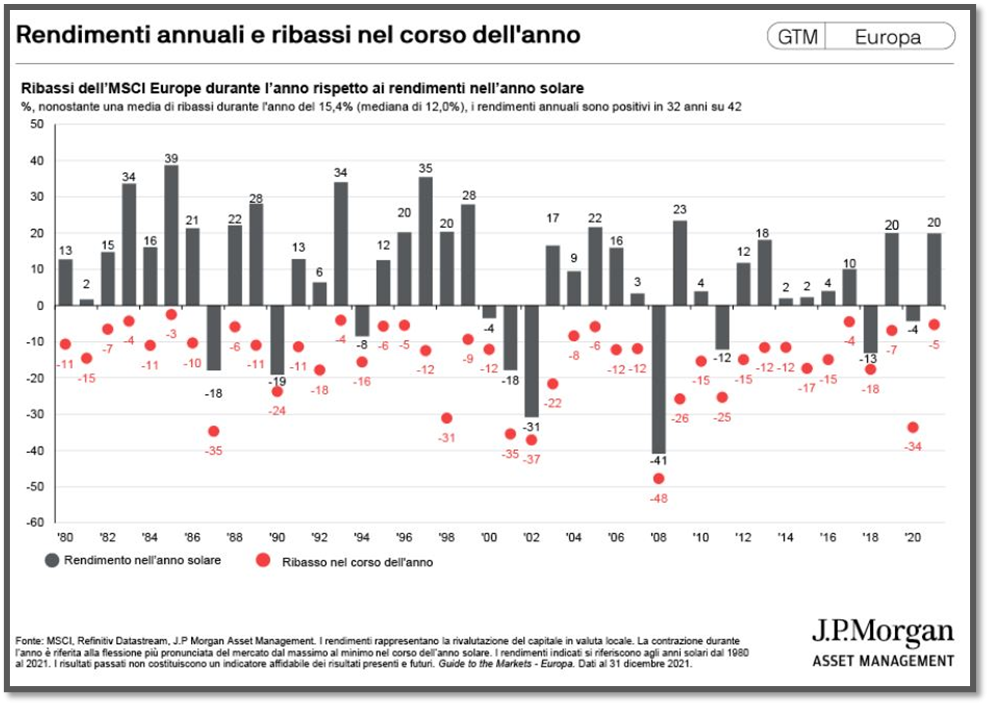

Concludo con un grafico che spesso proietto nei miei convegni e che dovrebbe consentire a chi è arrivato a leggere fino a qui una maggiore serenità per i mesi a venire:

Al di là dell’aspetto meramente probabilistico che il mercato europeo (tra i meno performanti) negli ultimi 42 anni è stato positivo per ben 32 anni, ovvero nel 76% dei casi, il dato che balza immediatamente agli occhi è che, alla fine di ogni singolo anno, il mercato ha chiuso con un risultato migliore della massima perdita patita durante l’anno, recuperando SEMPRE.

“I mercati tentennano, oscillano, traballano, ma…crescono” (Ruggero Bertelli) è un concetto che non dovremmo dimenticare mai; soprattutto in momenti complicati come questo.

Passa al livello successivo

Con la mia consulenza finanziaria avrai a disposizione tutto il supporto di cui hai bisogno per pianificare i tuoi obiettivi e investire in modo sicuro, specifico e consapevole.

Richiedi una consulenza