Autore: Tommaso Rinaldi

Data di pubblicazione: 15 aprile 2025

Buoni fruttiferi per il futuro di tuo figlio? Approfitta delle follie di trump per rottamarli.

Venerdì scorso mi reco da miei clienti per aprire il conto corrente alla figlia maggiore neo diciottenne e, naturalmente, il discorso vira sui vari regali finanziari e accantonati negli anni nel più classico degli strumenti utilizzati da una moltitudine di italiani: i buoni fruttiferi postali.

“Lo so che adesso si metterà a ridere”, mi dice la mamma, “però, deve riconoscere che soprattutto le prime sottoscrizioni sono andat3 davvero bene!”

“Ah, sì? “, ribatto sorridendo.

“Aspetti, aspetti li vado a prendere!”

E, mentre si avvia a recuperare il cartaceo, annuncio sottovoce alla figlia (e alla nonna presente): “Adesso ci sventolerà un fantasmagorico 80% di rendimento in oltre 15 anni”, anticipandole l’andamento del comparto che dal 2003, cioè da quando è stato possibile collocarlo in Italia, utilizzo per questa finalità (strabuzza gli occhietti vivaci)

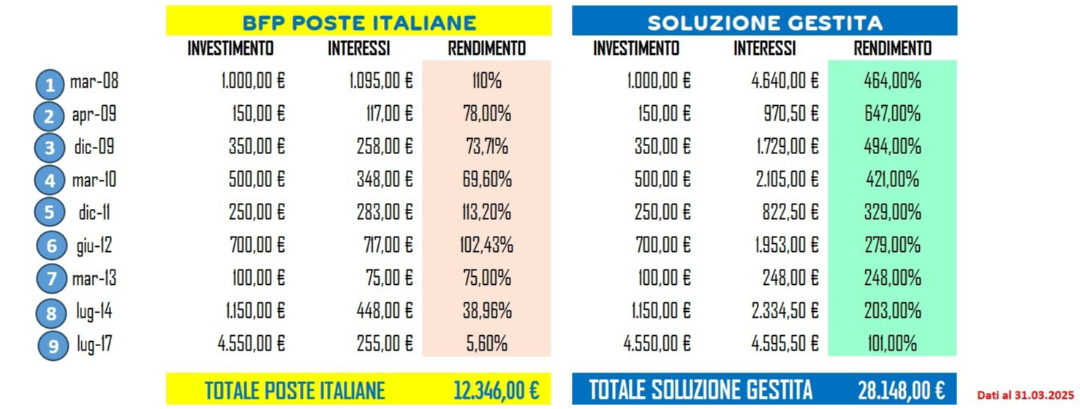

Torna la madre "con le carte"; analizziamo insieme i singoli versamenti, i relativi periodi di detenzione, i rendimenti di ogni singolo buono fruttifero e li compariamo con "quel" che anche lei, tra l'altro, ha sottoscritto un po' di tempo fa e che, quindi, conosce bene:

Senza alcun dubbio, c'è una differenza abissale tra il “con i BFP non si perde mai” e la soluzione azionaria internazionale.

Certo, il fondo ha avuto una volatilità decisamente superiore ai Buoni Fruttiferi comprati nei vari periodi ma dimostra, una volta di più, che l'investimento azionario è problematico nel brevissimo periodo ma è il posto più sicuro e fruttuoso dove mettere i propri risparmi in lassi temporali più lunghi:

E per testare ulteriormente di quanta fiducia godano i BFP, alla mia domanda:

“Quante volte, in questi anni, si è recata alle Poste per controllare l’andamento dei Buoni?”,

la risposta è stata: “Mai! Perché avrei dovuto controllare, visto che non perdono mai?'”

Quanta straordinaria differenza con le fibrillazioni di questi giorni, per lo più indotte dal controllo spasmodico quotidiano (o più volte al giorno...) del proprio deposito titoli!

E, in effetti, sembrerebbe che i BFP non perdano mai; ma come la definiremmo la differenza tra € 28.148 che si sarebbero ottenuti con il fondo e i € 12.346 dei BFP, se non una CLAMOROSA PERDITA di € 15.802?

Ben il 128% in meno di rendimento, con gli stessi soldi e nello stesso arco temporale.

Perciò, INVESTI MEGLIO PER IL FUTURO DI TUO FIGLIO, sfruttando questi momenti di mercato per ridefinire le tue strategie e rottama il prima possibile questi strumenti finanziari assolutamente inefficaci ed inefficienti.

I miei 30 anni di esperienza e conoscenza dei mercati sono a tua disposizione.

Parliamone.

Passa al livello successivo

Con la mia consulenza finanziaria avrai a disposizione tutto il supporto di cui hai bisogno per pianificare i tuoi obiettivi e investire in modo sicuro, specifico e consapevole.

Richiedi una consulenza