Autore: Tommaso Rinaldi

Data di pubblicazione: 24 settembre 2025

INSEGNANTI E FONDO ESPERO: CHE FARE?

Negli ultimi giorni ho ricevuto diverse “richieste d’aiuto” da parte di insegnanti in merito alla convenienza o meno di far confluire il TFR nel fondo Espero.

Intanto, partiamo da un dato di fatto: l’Italia è ultima nel G20 come conoscenze finanziarie complessive; in materia di Previdenza

Complementare siamo decisamente oltre gli ultimi.

Per dare un’idea del nostro attuale posizionamento basti pensare che il rapporto tra il patrimonio complessivo dei fondi pensione

italiani rispetto al PIL è pari all’11,7%, contro una media OCSE superiore al 75%, per non parlare di Olanda (150%) o Danimarca (204%).

Parto, perciò, dalla base: per il personale docente e non docente il TFR può essere versato solo ed esclusivamente nel Fondo

Previdenziale Chiuso ESPERO, appositamente creato per loro e in nessun altro fondo previdenziale.

L’adesione è volontaria, diversamente il TFR andrà nel Fondo di Tesoreria dell’INPS.

Per il resto, il Fondo Espero funziona esattamente come tutti gli altri Fondi Pensione esistenti:

- Versando almeno l’1% dello stipendio lordo, il datore di lavoro aggiunge un ulteriore 1%;

- Deducibilità fino a € 5.164,57 annui.

- Possibilità di poter disinvestire parzialmente il capitale accumulato solo se si ha un’anzianità di versamento al fondo di 8 anni e per ragioni ben specifiche: fino al 75% (acquisto prima casa per sé o per i propri figli; interventi chirurgici o gravi malattie) o per spese personali (fino al 30% massimo).

Uno degli aspetti che non dovrebbe far titubare un attimo rispetto alla scelta/non scelta di aderire è che, una volta andati in pensione,

entro 180 giorni il capitale accumulato nel Fondo Pensione Espero sarà sul conto corrente dell’insegnante.

Quando il capitale può essere riscattato al 100%?

Quando la rendita prodotta dal 70% del capitale accumulato è inferiore 50% dell’assegno sociale che, per il 2025, è pari a € 538,69; ciò significa che la rendita mensile non deve superare € 269,34 e, quindi, il capitale maturato nel fondo pensione non deve andare oltre € 81.000,00 euro, altrimenti si dovrà optare per il 50% (valore massimo) sotto forma di capitale e 50% sotto forma di rendita.

Perché scrivevo che non c’è da titubare?

Semplicemente perché gli insegnanti in quiescenza sanno benissimo che se gli stessi € 81.000,00 fossero accantonati nel TFR del Fondo

di Tesoreria INPS potrebbero essere riscossi solo con un rateizzazione in 3 o 4 annualità e non entro 6 mesi: una bella differenza!

Altra differenza macroscopica è la tassazione attualmente vigente: il TFR è tassato da un minimo del 23% ad un massimo del 43%; il Fondo Pensione da un massimo del 15% ad un minimo del 9%.

Rischi?

Che il fondo pensione fallisca.

Probabilità che questo accada?

Decisamente inferiori a quelle dell’INPS.

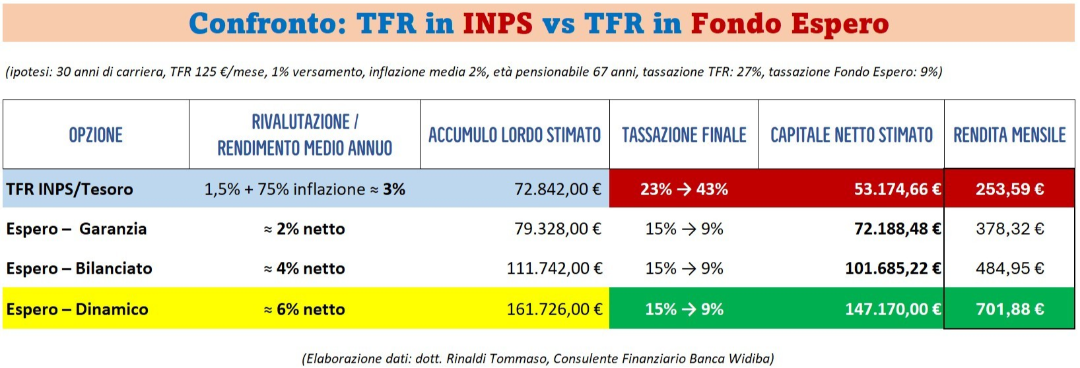

Facciamo un esempio pratico.

Ipotesi di partenza

- Stipendio lordo: 1.800 € al mese (tipico di un docente con anzianità media).

- Contributo del lavoratore: 1% = 18 € al mese.

- Contributo del datore di lavoro: 1% = 18 € al mese.

- Totale contributo mensile: 36 €.

- Aggiungiamo anche il TFR (circa 6,91% dello stipendio lordo = ~125 € al mese).

- Totale effettivo che va nel Fondo Espero: 161 € al mese.

- Durata: 30 anni di carriera.

Alla fine del periodo, i risultati stimati saranno i seguenti:

Ovviamente, l’obiettivo di far confluire il TFR in un fondo pensione non deve essere quello di mettere da parte dei soldi, ma di cercare di

arrivare a fine carriera con il massimo capitale maturato dal quale ottenere la rendita più alta possibile, dato che le pensioni statali saranno sempre più risicate per una serie di concause (calo demografico, aumento della longevità, debito pubblico fuori controllo, ecc.)

E con 30 o 40 anni di lavoro, come orizzonte temporale, c’è un solo posto dove far confluire il fondo pensione per massimizzare il capitale: il mercato azionario globale.

Tutte le altre scelte sono palliativi inefficaci ed inefficienti.

Passa al livello successivo

Con la mia consulenza finanziaria avrai a disposizione tutto il supporto di cui hai bisogno per pianificare i tuoi obiettivi e investire in modo sicuro, specifico e consapevole.

Richiedi una consulenza