Autore: Tommaso Rinaldi

Data di pubblicazione: 26 marzo 2025

PERCHÉ NON È OPPORTUNO LASCIARE TROPPI SOLDI SUL CONTO

Molto spesso, il timore che i mercati finanziari possano mettere a repentaglio il patrimonio accumulato spinge i risparmiatori a detenere sul conto corrente somme decisamente importanti, senza rendersi conto che ci sono aspetti e rischi poco conosciuti.

1. I SOLDI DEPOSITATI SUL CONTO CORRENTE SONO TUOI O DELLA BANCA?

Una volta depositati sul conto corrente, i soldi non sono più tuoi ma DELLA BANCA; infatti, l’ Art. 1834 del codice civile recita: “Nei depositi di una somma di danaro presso una banca, questa ne acquista la proprietà ed è obbligata a restituirla nella stessa specie monetaria, alla scadenza del termine convenuto ovvero a richiesta del depositante, con l'osservanza del periodo di preavviso stabilito dalle parti o dagli usi.”

Quindi, tu hai diritto a riavere tutto il denaro indietro quando lo chiedi ma la banca, con i tuoi soldi, può fare ciò che vuole.

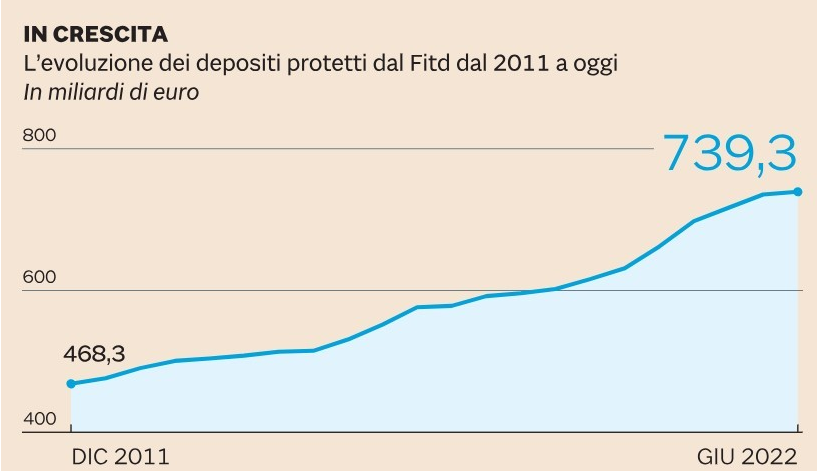

2. COSA SUCCEDE IN CASO DI FALLIMENTO BANCARIO (BAIL -IN)?

La legge europea tutela depositi (e conti depositi) fino a € 100.000 pro-capite tramite il FITD, il fondo di tutela

interbancario; ma a quanto ammonta il FITD?

A fine 2024, il FITD era pari a circa 6 miliardi di euro grazie al versamento preventivo fatto dalle banche pari allo 0,80%

(Le BCC non rientrano in questo fondo, ma ne hanno uno per conto loro).

Il problema è che, a fine 2022, i depositi tutelati (entro € 100.000,00) erano pari a 739 miliardi e qualche banca,

negli ultimi periodi, è evaporata…

3. L’INFLAZIONE ERODE IL POTERE D’ACQUISTO ANNO DOPO ANNO

La cosiddetta “tassa occulta”, crea grossi grattacapi anche quando non è decisamente alta e li crea, in particolare, ai

dipendenti se i salari non si allineano al costo della vita, mentre i commercianti, ad esempio, potrebbero ribaltarla sui consumatori, tramite il prezzo finale di vendita.

Ora, prendi una banconota da € 50,00 e chiediti: dieci anni fa, con la stessa banconota, quante merci compravi?

Le stesse quantità di beni di oggi, di meno o di più?

4. COSA SUCCEDE AI TUOI SOLDI QUANDO LI INVESTI?

Quando compri fondi, sicav, etf, azioni o obbligazioni, il patrimonio continua ad essere di tua proprietà, perché la banca funge solo da

intermediario o da depositario; infatti, ti viene chiesta l’apertura di un dossier titoli dove verranno inseriti tutti i tuoi investimenti e la banca, in caso di fallimento, non potrà toccare il tuo patrimonio perché è totalmente distinto dal suo ( e da quello della società di gestione che se ne prende cura).

Invece, le somme presenti sul conto corrente oltre € 100.000 verranno aggredite dai creditori della banca.

Per dare l’idea delle some complessive presenti sui c/c degli italiani, queste sono pari alle risorse depositate

presso il Fondo sovrano norvegese (il più grande del mondo): € 1.600 miliardi.

Con una piccola differenza: il fondo norvegese, nel solo 2024, ha guadagnato oltre 213 miliardi (un valore maggiore delle somme che ci sono state concesse con il PNRR); mentre gli italiani…zero!

Con l’avvento di Trump, oggi più che mai, i timori di investire sui mercati mondiali si sono fatti ancor più marcati.

Eppure, non c’è niente di nuovo dato che, nel suo primo mandato, ci sono stati parecchi movimenti all’insù e

all’ingiù che, comunque, non hanno inficiato il brillante risultato finale: 12,84% annuo o, se vogliamo, quasi tre volte ciò che otterranno i sottoscrittori del BTP PIU’, ma nel doppio degli anni.

Perciò, non bisogna avere timore d'investire perché una buona pianificazione finanziaria, unita a diversificazione, orizzonte temporale corretto e investimento sistematico ti consentiranno di non incorrere in rischi inutili (anche normativi) e di beneficiare, per te e per i tuoi cari, delle laute ricompense che i mercati finanziari hanno offerto da sempre.

Parliamone.

Passa al livello successivo

Con la mia consulenza finanziaria avrai a disposizione tutto il supporto di cui hai bisogno per pianificare i tuoi obiettivi e investire in modo sicuro, specifico e consapevole.

Richiedi una consulenza